从美国股灾看股指期货的作用

信息来源:宽源研究

发布时间:2016-03-27 15:03:29

从美国股灾看股指期货的作用

1、 股指期货作为成熟的风险管理工具受到了全世界的认可

自1982年美国堪萨斯期货交易所(KCBT)推出价值线指数期货合约后,国际股票指数期货不断发展,是金融期货中历史最短、发展最快的金融产品,已成为国际资本市场中最有活力的风险管理工具之一。

上世纪70-80年代,西方各国受石油危机的影响,经济活动加剧通货膨胀日益严重,投机和套利活动盛行,股票市场价格大幅波动,股市风险日益突出。股票投资者迫切需要一种能够有效规避风险实现资产保值的手段。在这一背景下,1982年2月24日,美国堪萨斯期货交易所推出第一份股票指数期货合约----价值线综合指数期货合约。同年5月,纽约期货交易所推出纽约证券交易所综合指数期货交易。

1982年--1985年股指期货成为投资组合替代方式与套利工具。在堪萨斯期货交易所推出价值线综合指数期货之后的三年中,投资者改变了以往进出股市的方式----挑选某个股票或某组股票。此外,还主要运用两种投资工具:其一,复合式指数基金(Synthetic Index Fund),即投资者可以通过同时买进股票指数期货及国债的方式,达到买进成分指数股票投资组合的同等效果;其二,期现套利策略(Futures spot arbitrage),套取几乎没有风险的利润。在股票指数期货推出的最初几年,市场效率较低,常常出现现货与期货价格之间基差较大的现象,对于交易技术较高的专业投资者,可通过同时交易股票和股票期货的方式获取几乎没有风险的利润。

1986年--1989年股指期货逐渐成为动态交易工具。股指期货经过几年的交易后市场效率逐步提高,运作较为正常,逐渐演变为实施动态交易策略得心应手的工具,主要包括以下两个方面。第一,通过动态套期保值(Dynamic Hedging)技术,实现投资组合保险(Portfolio Insurance),即利用股票指数期货来保护股票投资组合的跌价风险;第二,进行策略性资产分配(Asset Allocation),期货市场具有流动性高、交易成本低、市场效率高的特征,恰好符合全球金融国际化、自由化的客观需求,为解决迅速调整资产组合这一难题提供了一条有效的途径。

1988年--1990年是股指期货发展的争议期。1987年10月19日美国华尔街股市一天暴跌近25%,从而引发全球股市重挫的金融风暴,即著名的“黑色星期五”。虽然股票指数期货一度被认为是“元凶”之一,但即使著名的“布莱迪报告”也无法确定期货交易是惟一引发恐慌性抛盘的原因。

但是上世纪90年代开始,股指期货的创新与推广迅速在世界各国迅速发展起来,许多国家和地区都推出了各自的股票指数期货交易。股指期货进入蓬勃发展的阶段。关于股票指数期货的争议逐渐消失,投资者的投资行为更为明智,发达国家和部分发展中国家相继推出股票指数期货,使股指期货的运用更为普遍。

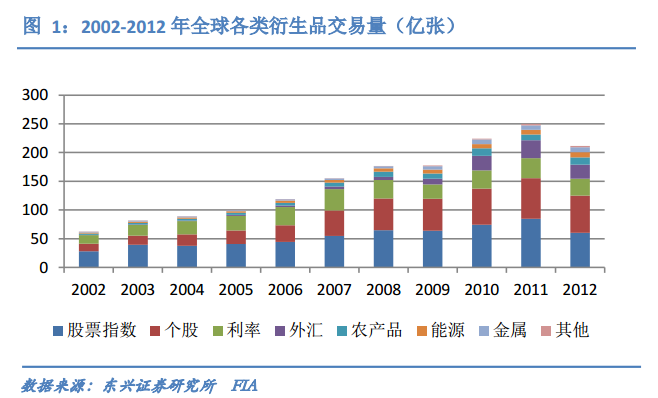

WFE 统计数据显示,从 2002 年到 2012 年全球衍生品交易量从 80 亿张增加到了 212 亿张,增加了 200%。2012 年股票类衍生品(包括股指类衍生品,个股类衍生品)交易量占衍生品市场交易总量的比重分别达到了 28.57%和 30.55%。

表1 世界主要股指期货推出时间表

| 国家 | 指数期货合约 | 推出时间 | 推出交易所 |

| 美国 | 价值线指数期货(VLF) | 1982.2 | 堪萨斯期货交易所(KCBT) |

| 加拿大 | 多伦多50指数期货(Toronto50) | 1987.5 | 伦敦国际金融期货交易所(LIFFE) |

| 英国 | 金融时报100指数期货(FTSE100) | 1984.5 | 伦敦国际金融期货交易所(LIFFE) |

| 法国 | 法国证券商协会40股指期货(CAC-40) | 1988.6 | 法国期货交易所(MATIF) |

| 德国 | 德国股指期货(DAX-30) | 1990.9 | 德国期货交易所(DTB) |

| 瑞士 | 瑞士股指期货(SMI) | 1990.11 | |

| 荷兰 | 阿姆斯特丹股指期货EOE指数 | 1988.1 | 阿姆斯特丹金融交易所(FTA) |

| 泛欧100指数期货(Eurotop100) | 1991.6 | 荷兰期权交易所(EOE) | |

| 西班牙 | 西班牙股指期货(IBEX35) | 1992.1 | 西班牙衍生品交易所(MEFFRV) |

| 瑞典 | 瑞典股指期货(OMX) | 1989.12 | |

| 奥地利 | 奥地利股指期货(ATX) | 1992.8 | |

| 比利时 | 比利时股指20期货(BEL 20) | 1993.9 | |

| 丹麦 | 丹麦股指期货(KFX) | 1989.12 | |

| 芬兰 | 芬兰指数期货(FOX | 1988.5 | |

| 日本 | 日经225指数期货(Nikkei 225) | 1988.9 | |

| 东证综合指数期货(TOPIX) | 1988.9 | 东京证券交易所(TSE) | |

| 新加坡 | 日经225指数期货(Nikkei 225) | 1986.9 | 新加坡金融期货交易所(SIMEX) |

| 摩根世界指数期货(NISCI) | 1993.3 | 新加坡金融期货交易所(SIMEX) | |

| 香港 | 恒生指数期货(HIS) | 1986.5 | 香港期货交易所 |

| 韩国 | 韩国200指数期货(KOPSI200) | 1996.6 | 韩国期货交易所(KFE) |

| 台湾 | 台湾综合指数期货(TX) | 1998.7 | 台湾期货交易所(TAIMEX) |

| 澳大利亚 | 普通股指数期货(All Ordinaries) | 1983.2 | 悉尼期货交易所(SFE) |

| 新西兰 | 新西兰40指数期货(NZSE 40) | 1991.9 | 新西兰期货及期权交易所 |

2、 美国是全球股指期货发展成功的标杆性国家

股指期货最初于1982年在美国推出。堪萨斯交易所(Kansas City Board of Trade)在1982年首先建立了价值线指数期货合约。同一年,芝加哥商品交易所(CME)推出了标准普尔指数合约,纽约交易所推出了NYSE指数合约。

股指期货在美国一经推出,便得到了迅速的发展。投资者可以通过卖空股指期货规避由股票市场下跌带来的系统性风险,同时也可以通过预测未来的股票价格指数走势从中获利。股指期货推出以后,芝加哥商品交易所发行的以标准普尔500指数(S&P500)为标的物的期货交易最为活跃。到1990年,其交易量占到了股指期货总交易量的82.2%,达到大约1200万张合约。

在整个80年代,股指期货的快速发展带动了机构投资者的管理资金以每年14%的速度增长,从1980年的不足2万亿美元增长到1989年的超过6万亿美元,其中又以养老基金( Pension Fund)和共同基金(Mutual Fund)为最,分别占到44%和21%。

本世纪初,由于虚拟经济的快速膨胀,美国的股指期货市场发展更加迅猛。在CME的股指期货合约成交量以每年30%的速度增长。到2005年末,年累计成交量超过了10亿张合约,交易额超过500万亿美元。截至2008年,股指期货合约在全球市场的成交量达到23.65亿张。金融危机不但没有减少股指期货市场的成交量,反而在一定程度上刺激了其增长,美国股指期货市场在2008年成交量同比增长14%。

同时,CME作为美国最主要的期货交易市场不断地进行金融产品创新,目前其涵盖了多种金融产品,除了最初的标准普尔500指数期货,其他还有如纳斯达克(NASDAQ)100指数期货、日经225指数期货等。随着股指期货的不断发展,参与市场的投资者也不断增加,从最初主要的投资者的养老基金和共同基金扩展到资本管理公司、对冲基金、投资银行、保险公司,甚至个人投资者和商业银行,这为市场提供了巨大的流动性。

股指期货在美国发展的30多年时间里获得了巨大的成功,成为全球的的标杆!

图2 渡尽劫波的股指期货并没有改变市场的运行趋势

3、 股指期货在1987年股灾受到诟病的原因

1)美国1987年股灾暴露出当时股指期货的制度不完善和监管不足

从1987年10月16日到20日这短短的2个交易日,标普指数下跌了22%,同时,标普指数股指期货下跌幅度更大,达到了36%。由于股指期货在这时仅仅推出5年,监管方面还有一定不足,导致了股指期货在此次危机中扮演了一个负面的角色。

美国证监会(S E C)报道说,股指期货不是引起这次金融危机的单一因素。尽管如此,股指期货和一些其交易策略(如指数套利、投机)加速了股市的下滑。布雷迪委员会报告( Brandy Commission report)也同样解释是股指期货加重了股票现货市场的下跌。具体说来,由于保证金过低,导致了在股指期货市场中不断增加的投机活动和流动性泛滥。又由于当时没有熔断制度(Circuit Broker),包括了如价格涨跌幅限制、持仓数额限制、买卖盘差额(order Imbalances)、法定日交易次数等,从而导致无法防止价格非理性的波动。

2)美国在股灾以后吸取经验,更加和完善明确了监管职责

(1)美国商品期货交易委员会监管职责。

1974年,美国设立了商品期货交易法案(CFTA)管理行政关系。目前,美国商品期货交易委员会(CFTC)管理着所有的期货合约。美国期货交易委员会(CFTC)与全国期货协会(NFA)进行独立运作监管。

(2)美国全国期货业协会(NFA)的监管职责。

NFA的职责是负责审计和管理相关金融机构,如期货商( FCMs),防止欺诈行为,最大限度保证公众利益。同时,NFA定期进行培训课程和专业测试,从而提高行业道德水平和专业知识技能。

(3)交易(结算)所的监管职责。

保证金制度(Margi n)。美国交易(结算)所要求投资者在进行交易前缴纳一定比例的初始保证金(Initial Margin),以降低违约风险和保证客户履约。

① 现金结算(Cash Settlement)。美国交易所规定股指期货交易结算用现金结算。通过最终的价格与最初约定的价格的差额,交易者可以以现金方式结算。

② 套期保值头寸审批制度和投机头寸限制(Speculative Position Limits)制度。美国交易(结算)所要求交易商提供持仓情况并且对套期保值进行审批,对投机仓位进行有效限制,以避免市场过多的投机行为。

③ 每日无负债结算制度(MTM)。美国(结算)交易所采用MTM对于每天的保证金盈亏、手续费等进行结算,以加强风险防控,降低违约率。

④ 熔断制度( Circuit Breaker)。美国(结算)交易所使用这个制度来保证在市场非理性大涨或大跌时实行中止交易( Trading Halts)或者每日价格限制(Daily Price Limits)来平抑市场的恐慌情绪,从而达到稳定市场的目的。

(4)二元三级监管。

美国股指期货市场建立两个监管部门,即商品期货交易委员会( CFTC)和证监会(SEC)同时监管的模式,并且辅以政府监管、行业自律和交易所监管的模式。

4、 股指期货在2008年“次贷”危机中的作用

经过完善交易规则后,对股指期货的诟病逐渐销声匿迹,股指期货也在2008年的“次贷”危机中起到了重要的缓冲作用。

股指期货在此次金融危机中表现出了其套期保值、高流动性等特点,有效地减轻了金融市场更深幅度的下跌。在已经推出并且成功运行股指期货的美国,虽然其处在金融危机的中心,但其股票指数平均下跌不到40%,低于其他未推出股指期货的国家股票市场的跌幅。

CME作为美国乃至全球最大规模的期货交易所,在金融危机期间股指期货合约交易非常活跃。特别是在雷曼申请破产保护引发的市场极端恐慌情绪期间,CETC报告的股指期货未平仓量和成交量都大幅增加。同时, CETC公布的大户持仓数据中,机构投资者大幅持仓,其中以套期保值为目的持仓的机构数增幅更为显著。具体说来,空头套期保值从2008年9月到11月增幅超过20%;多头套期保值在同一时期增幅超过50%。

美国推出的股指期货在市场上给投资者提供了一个管理、规避风险的工具,同时大大的提高了市场的流动性。在此次金融危机中,投资者通过在CME卖空股指期货合约进行对股票现货市场的套期保值,以做空股指期货的盈利弥补股票现货市场的下跌损失,并且可以有效避免投资者在股票现货市场大幅抛售造成的市场进一步大幅下跌。

5、 目前我国股指期货发展的阶段和在此次股灾中发挥的作用

我国的股指期货起始于2010年的4月16日,在此之前经历了近5年的充分准备,在交易规则和风险控制中充分吸收了美国市场的成功经验。在交易规则方面,股指期货较现货交易提前15分钟开始,并延迟15分钟结束,便于期指市场充分吸收更多的有效信息并反映到价格中。在风险控制方面,实行初始保证金和结算保证金制度、每日无负债制度;价格限制制度,实行涨跌停限制和连续涨跌停后的保证金比例变动措施;实行持仓限额报告和大户持仓报告制度;实行强行平仓和减仓制度;实行结算担保金和风险警示制度等。

我国资本市场从6月中旬开始经历了一段持续性的下跌,最大跌幅超过了30%,在这段特殊行情中,股指期货充分发挥了价格发现和泄洪渠的作用,其套保作用有效降低了现货市场的抛压,投机交易作用又为套保交易提供了流动性支持。

我国此次股灾中的股指期货与美国“次贷”危机中的股指期货发挥了同样的作用,但是得到的认可度却又天壤之别,这说明我国的投资者对股指期货的认识还存在欠缺,还需要在投资实践中继续加深对股指期货的了解,更加有效的使用这一非常成熟的风险管理工具。

另外从交易的公平性来看,一方面要增加参与机会的平等性,应该进一步放松投资者的准入门槛,比如推出mini指数期货等,使得更多的投资者可以使用股指期货来管理现货的风险,可以提高期货市场的流动性。另一方面提高信息的透明度,公开市场信息,定期公布大户的持仓报告,套期保值的头寸规模和投机头寸规模等。

参考文献:

[1]股指期货投资必读,姜力等,2010.经济日报出版社

[2]海期货交易所金融期货考察组,美国股指期货市场的发展经验及启示.

[3]中国金融期货交易所网站

[4]美国股指期货市场的发展及启示,赵志鹏,2010,Market Economy& Price海外聚焦

[5] Futures & Options,Franklin R.Edwards&Cindy W., 1992.

[6]金融风险管理师手册,第四版