后股灾时期的量化投资:路在何方?

信息来源:宽源资产

发布时间:2016-03-27 14:15:22

后股灾时期的量化投资:路在何方?

1、引言始于6月份的股灾在持续了两个月后终于慢慢过去,市场也在逐渐恢复常态。在股灾中表现亮眼的量化投资,在获得投资者认可的同时,也开始面临巨大的挑战。

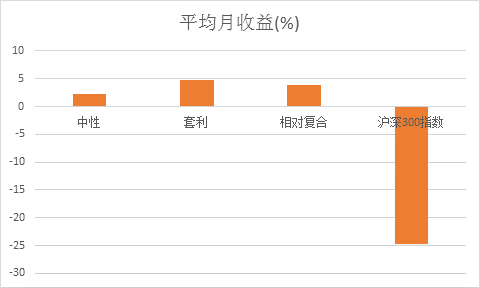

图1 相对价值策略产品中套利产品收益最高,达到了4.76%

作为此次股灾的后遗症之一,股指期货的交易环境受到了空前严格的限制,股指期货事实上成为了此次股灾的最大牺牲品。失去了做空机制的量化投资,正如振翅高飞的雄鹰失去了一只翅膀,空有一腔热血却无处施展。后股灾时期,量化投资向何处去,量化投资的路在何方?

2、量化投资短期面临严峻考验长期依旧看好

在股灾中受到非议最多的就是股指期货,面对多方指责,中金所从8月份开始在多个方面收紧了股指期货的交易环境:(1)交易手续费最高达到了万分之二十三。平今仓的交易手续费达到了万分之二十三,开征申报手续费。(2)提高保证金水平最高达到40%。非套保交易的保证金从最开始的10%逐步提高到20%、30%、40%,套保交易保证金提高到20%。(3)非套保交易日内开仓量收缩至10手。“日内开仓交易量较大”的异常交易行为的认定从最初的1200手到600手、100手,目前被限制到了10手。

经过以上几个方面的限制,股指期货的投机交易被严重打压,交易量迅速下降。当前的日交易量仅为限制措施实施之前的2%。投机交易的冷淡导致套保交易的对手盘严重短缺,股指期货各个月份合约均出现大幅贴水。

交易萎缩加上负基差严重,使得以追求绝对收益为目的的量化对冲基金陷入有米无锅的境地,对冲基金管理的规模达到千亿的资金只能闲置做现金管理,聊以弥补每日的管理成本。

但是从国外成熟市场的经验来看,国内股指期货绝不是孤独的苦逼者,也不会是长久的苦逼者。从美国、日本、台湾地区等的资本市场发展的轨迹来看,股指期货都在股灾中受到过严重的质疑甚至非议,但是股灾过后,随着投资者的理性日渐回归,股指期货都被证明是无辜的受害者。做空工具交易恢复后,量化投资又得到了长足的发展。

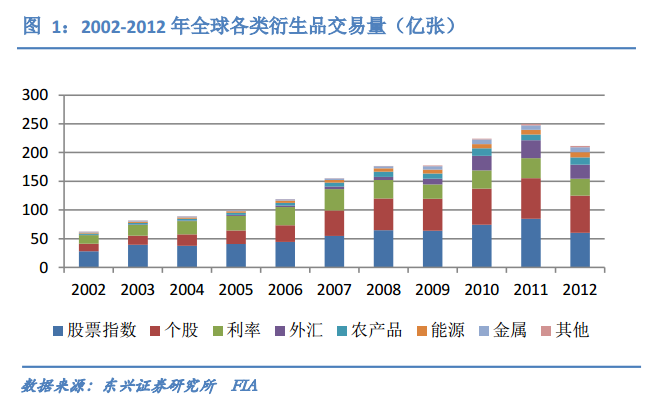

图2 全球各类衍生品交易量并没有受到2008年美国次贷危机的影响(单位:亿张)

数据来源:FIA

全球对冲基金的规模创出新高。据不完全统计,截至2014年第三季度末,全球大约有一万多家对冲基金管理公司,整个对冲基金市场资产管理规模达到2.82万亿美元。即使面临2008年的股灾,对冲基金的规模也没有受到大的影响,而且很快就实现了持续增加。

图 3 全球对冲基金规模和资金流入趋势(截止到2014Q3)

股指期货在当前的遇到的困境属于成长的烦恼,交易限制逐步放开,做空工具日渐丰富,是资本市场健康发展的必然趋势。作为资本市场的后发力量,我国量化投资的前景十分光明。

3、方兴未艾的量化投资眼下的路在何方?

前景是光明的,道路是曲折的,方兴未艾的量化投资如何在困难的环境中继续发展并为投资者创造合理的投资汇报?

3.1无风险利率下行,风险偏好提升大背景下的资产配置需求依旧巨大

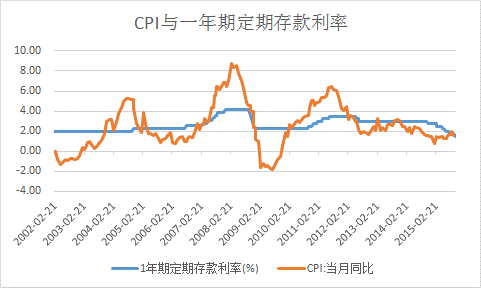

在霜降日,央行又公布了货币价格的“双降”措施,一年期存款利率已经降到了1.5%,负利率时代已经到来。

图4 负利率时代很快就要到来

同时随着经济增速的下行,非标类资产收益率降低到了7%以下,而信用风险却在上升,风险收益已经严重不匹配。

总规模达到30万亿的资产配置需求正在转向,对冲基金作为资产配置中的标配,面临巨大的市场机遇。

无风险利率的下降,风险偏好的提升,以及巨大的资产配置需求,是量化投资度过难关的肥沃土壤。

3.2创新策略

丰富产品线除了创造绝对收益的完全套利策略,也可以在严格控制风险敞口的基础上开发量化选股和择时策略,灵活对冲下行风险,充分利用上行趋势,创造一定风险敞口下的中高收益。

扩大对冲工具选择范围,逐步扩展到交易活跃的商品期货、国债期货等品种,构建基于此类品种的CTA策略。

创新产品设计,构造非标准化衍生产品,比如结合债券和股指期货,构造出具有看涨、看跌期权收益特征的衍生理财工具。

图5 结构化产品挂钩标的种类很丰富

图 6 结构化产品收益结构很灵活

积极拥抱互联网金融,积极改变客户结构和收益预期。对接互联网金融平台,提供一揽子对冲交易服务,对冲交易工具可以实现全球化选择等。